Posting 61 - Rationales Investieren ist einfach - von John Bogle, dem Vater der Indexfonds

1. Sie müssen investiert sein

Volatilität ist das viel geringere Risiko gegenüber dem Risiko, nicht permanent investiert zu sein. Wenige starke Tage machen den Investmenterfolg am Aktienmarkt fast vollständig aus. Wer "Market Timing" betreibt, verpasst diese wenigen Tage mit hoher Wahrscheinlichkeit.

2. Die Zeit ist Ihr Freund

Laufend zu investieren (z.B. via Sparplan) ist eine vortreffliche Gewohnheit, mit der man am besten früh beginnt. Genießen Sie die Magie des Zinseszinses. Selbst moderate Investitionen in den frühen 20ern können erstaunliche Höhen erreichen, wenn man ein ganzes Leben Zeit hat. Die ca. 8 % Aktienmarktrendite p.a. erzielt keine andere Anlageklasse, das ist unstrittig und gut belegt.

3. Der Impuls ist Ihr Feind

Emotionen haben in einer Anlagestrategie nichts verloren. Haben Sie rationale Erwartungen an zukünftige Renditen, und ändern Sie diese nicht aufgrund vorübergehender Launen und Gerüchte. Vermeiden Sie es nach augenscheinlich „einmaligen Einsichten” zu handeln, die in Wirklichkeit Millionen andere auch haben.

4. Grundlegende Mathematik hilft

Die Nettorendite Ihres Portfolios ist schlicht die Bruttorendite abzüglich der Kosten die Sie verursachen, oder die Ihnen verursacht werden. Halten Sie Ihre Investmentkosten niedrig. Denn das Joch der Kosten kann das Wunder des Zinseszinses leicht zerstören.

5. Halten Sie es einfach

Grundlegendes Investieren ist einfach - eine individuell passende Balance zwischen Aktien, Anleihen und Bargeldreserven.

6. Vergessen Sie niemals die Rückkehr zum Mittelwert

Eine ungewöhnlich starke Performance eines Investmentfonds bzw. eines Teilmarktes wird hoch wahrscheinlich zum Marktdurchschnitt zurückkehren. (sog. Mean Reversion). Da die "Mittelwert-Entwicklung" aber bereits ca. 8 % pro Jahr beträgt, reicht diese auch völlig aus. Vgl. z.B. die Entwicklung eines rational gestalteten und kostenminimierten Weltfonds wie des Vanguard FTSE All-World ETFs: https://de.extraetf.com/etf-profile/IE00B3RBWM25

7. Halten Sie den Kurs

Ganz egal was an den Märkten passiert, bleiben Sie bei Ihrer Anlagestrategie. Die Strategie zur falschen Zeit zu wechseln ist der fatalste Fehler, den Sie als Anleger machen können. (Fragen Sie Investoren, die einen signifikanten Anteil ihres Portfolios in Bargeld umgeschichtet haben in der letzten Krise - und dann den bisher achtjährigen Bullenmarkt ganz oder teilweise verpasst haben.)

„Halten Sie den Kurs”, das ist der wichtigste Rat, den John Bogle gibt.

Noch zu John Bogle: Verrückt war die Idee von John C. Bogle, 1976 einen Indexfonds zu kreieren, nicht – aber verdammt nah dran. Von „Bogle’s folly“ war seinerzeit die Rede, von einer Schnapsidee. Finanzprofis verhöhnten den Einfall des Finanzmanagers, nicht einzelne Aktien oder Rentenpapiere auszuwählen, die wohl besser als andere abschneiden würden, sondern einfach den US-Leitindex S&P 500 nachzubauen, mit all seinen 500 Aktien. Und damit dann auch noch besser fahren zu wollen als das Gros der Portfolioverwalter mit ihren aktiv gemanagten Depots.

Bogle war schon damals überzeugt, dass niemand – auch nicht der beste Aktien- oder Anleihenexperte – wissen kann, welche Papiere sich besser entwickeln als der Gesamtmarkt. Unzählige wissenschaftliche Studien bestätigen ihn heute in seiner Überzeugung. Er gründete für die USA die "Index"-Fondsgesellschaft Vanguard. In Europa begann der Siegeszug der Indexfonds/ETFs und verwandter Konzepte wie dem von Dimensional Fund Advisors etwa ab dem Jahre 2005 (Dimensional in D erst ab 2010). https://eu.dimensional.com/de/about-us/who-we-are

Vgl. Dow Jones Langfrist-Chart: http://www.boerse.de/langfristchart/Dow-Jones/US2605661048

Vgl. Langfristentwicklung des Aktien- versus Immobilienmarkts:https://gafib1.blogspot.com/2019/03/posting-71-warum-disziplin-der.html

Vgl. Zahl der Unternehmen pro Land im MSCI World: https://fairvalue-magazin.de/etf-indexfonds/msci-world/

1. Sie müssen investiert sein

Volatilität ist das viel geringere Risiko gegenüber dem Risiko, nicht permanent investiert zu sein. Wenige starke Tage machen den Investmenterfolg am Aktienmarkt fast vollständig aus. Wer "Market Timing" betreibt, verpasst diese wenigen Tage mit hoher Wahrscheinlichkeit.

2. Die Zeit ist Ihr Freund

Laufend zu investieren (z.B. via Sparplan) ist eine vortreffliche Gewohnheit, mit der man am besten früh beginnt. Genießen Sie die Magie des Zinseszinses. Selbst moderate Investitionen in den frühen 20ern können erstaunliche Höhen erreichen, wenn man ein ganzes Leben Zeit hat. Die ca. 8 % Aktienmarktrendite p.a. erzielt keine andere Anlageklasse, das ist unstrittig und gut belegt.

3. Der Impuls ist Ihr Feind

Emotionen haben in einer Anlagestrategie nichts verloren. Haben Sie rationale Erwartungen an zukünftige Renditen, und ändern Sie diese nicht aufgrund vorübergehender Launen und Gerüchte. Vermeiden Sie es nach augenscheinlich „einmaligen Einsichten” zu handeln, die in Wirklichkeit Millionen andere auch haben.

4. Grundlegende Mathematik hilft

Die Nettorendite Ihres Portfolios ist schlicht die Bruttorendite abzüglich der Kosten die Sie verursachen, oder die Ihnen verursacht werden. Halten Sie Ihre Investmentkosten niedrig. Denn das Joch der Kosten kann das Wunder des Zinseszinses leicht zerstören.

5. Halten Sie es einfach

Grundlegendes Investieren ist einfach - eine individuell passende Balance zwischen Aktien, Anleihen und Bargeldreserven.

6. Vergessen Sie niemals die Rückkehr zum Mittelwert

Eine ungewöhnlich starke Performance eines Investmentfonds bzw. eines Teilmarktes wird hoch wahrscheinlich zum Marktdurchschnitt zurückkehren. (sog. Mean Reversion). Da die "Mittelwert-Entwicklung" aber bereits ca. 8 % pro Jahr beträgt, reicht diese auch völlig aus. Vgl. z.B. die Entwicklung eines rational gestalteten und kostenminimierten Weltfonds wie des Vanguard FTSE All-World ETFs: https://de.extraetf.com/etf-profile/IE00B3RBWM25

7. Halten Sie den Kurs

Ganz egal was an den Märkten passiert, bleiben Sie bei Ihrer Anlagestrategie. Die Strategie zur falschen Zeit zu wechseln ist der fatalste Fehler, den Sie als Anleger machen können. (Fragen Sie Investoren, die einen signifikanten Anteil ihres Portfolios in Bargeld umgeschichtet haben in der letzten Krise - und dann den bisher achtjährigen Bullenmarkt ganz oder teilweise verpasst haben.)

„Halten Sie den Kurs”, das ist der wichtigste Rat, den John Bogle gibt.

Noch zu John Bogle: Verrückt war die Idee von John C. Bogle, 1976 einen Indexfonds zu kreieren, nicht – aber verdammt nah dran. Von „Bogle’s folly“ war seinerzeit die Rede, von einer Schnapsidee. Finanzprofis verhöhnten den Einfall des Finanzmanagers, nicht einzelne Aktien oder Rentenpapiere auszuwählen, die wohl besser als andere abschneiden würden, sondern einfach den US-Leitindex S&P 500 nachzubauen, mit all seinen 500 Aktien. Und damit dann auch noch besser fahren zu wollen als das Gros der Portfolioverwalter mit ihren aktiv gemanagten Depots.

Bogle war schon damals überzeugt, dass niemand – auch nicht der beste Aktien- oder Anleihenexperte – wissen kann, welche Papiere sich besser entwickeln als der Gesamtmarkt. Unzählige wissenschaftliche Studien bestätigen ihn heute in seiner Überzeugung. Er gründete für die USA die "Index"-Fondsgesellschaft Vanguard. In Europa begann der Siegeszug der Indexfonds/ETFs und verwandter Konzepte wie dem von Dimensional Fund Advisors etwa ab dem Jahre 2005 (Dimensional in D erst ab 2010). https://eu.dimensional.com/de/about-us/who-we-are

Vgl. Dow Jones Langfrist-Chart: http://www.boerse.de/langfristchart/Dow-Jones/US2605661048

Vgl. Langfristentwicklung des Aktien- versus Immobilienmarkts:https://gafib1.blogspot.com/2019/03/posting-71-warum-disziplin-der.html

Vgl. Zahl der Unternehmen pro Land im MSCI World: https://fairvalue-magazin.de/etf-indexfonds/msci-world/

Vgl. Unterschiede der Indizes MSCI und FTSE? https://de.extraetf.com/msci-vs-ftse-das-sind-die-groessten-unterschiede?

Vgl. Zehn Erkenntnisse der größten Investment-Legenden - GAFIB-Posting 64: https://gafib1.blogspot.com/2019/03/posting-64-zehn-erkenntnisse-der-groten.html

Vgl. Was aus meiner Aktienanlage wird über die Zeit: https://www.zinsen-berechnen.de/sparrechner.php (Als Zinssatz 7,8 % eingeben bei weltweit gestreuter Aktienanlage über ca. 6.000 - 10.000 Unternehmen mit einem effizienten Fondsportfolio).

Vgl. Wie wirken sich Faktor-Prämien aus? https://www.gerd-kommer-invest.de/factor-investing-die-basics/

Vgl. Zehn Erkenntnisse der größten Investment-Legenden - GAFIB-Posting 64: https://gafib1.blogspot.com/2019/03/posting-64-zehn-erkenntnisse-der-groten.html

Vgl. Was aus meiner Aktienanlage wird über die Zeit: https://www.zinsen-berechnen.de/sparrechner.php (Als Zinssatz 7,8 % eingeben bei weltweit gestreuter Aktienanlage über ca. 6.000 - 10.000 Unternehmen mit einem effizienten Fondsportfolio).

Vgl. Wie wirken sich Faktor-Prämien aus? https://www.gerd-kommer-invest.de/factor-investing-die-basics/

Vgl. Portfolio-Gewichtung nach Marktkapitalisierung oder nach Wirtschaftsleistung (BIP)? https://gerd-kommer.de/marktkapitalisierung-vs-bip/

Vgl. Kann "zuviel" passives Investieren mit ETFs gefährlich werden für die korrekte Marktbepreisung von Unternehmen? Kaum. https://lazyinvestors.de/etf-blase/

Vgl. "Geduld macht wohlhabend": https://www.nzz.ch/wirtschaft/wohlstand-der-nationen-neu-erklaert-geduld-und-vertrauen-machen-reich-frauen-sind-ungeduldiger-ld.1377346

Vgl. Newsletter-Archiv von Gerd Kommer, renommierter Finanzautor: https://www.gerd-kommer-invest.de/newsletter-archiv/

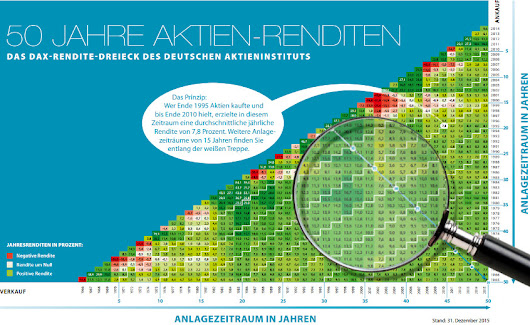

Vgl. Nach spätestens 14 Jahren war ein global breit gestreutes Aktienmarkt-Investment immer positiv, selbst bei der (unwahrscheinlichen) Kombination aus ungünstigstem Einstieg und zugleich ungünstigstem Ausstieg. http://www.dividendenadel.de/aktien-erfolgsfaktor-zeit-renditedreieck/

Artikel-Link: