Posting 53 - Aktien-Phobie kostet Deutsche 60 Milliarden Euro pro Jahr!

Die Deutschen zahlen für ihre fast schon chronische Angst vor Aktien einen hohen Preis, hat Fondsmanager Bert Flossbach ausgerechnet: rund 60 Milliarden Euro pro Jahr.

Dieser Betrag ergibt sich, wenn man den Aktienanteil des 5.500 Milliarden Euro umfassenden Geldvermögens in Deutschland von aktuell nur rund zehn Prozent auf moderate dreißig Prozent erhöhen würde. Daraus ergäbe sich eine langfristige reale Rendite von fünf bis sechs Prozent jährlich - das Schwankungsrisiko würde also fürstlich belohnt gegenüber der Nullzinsrendite im Banken- bzw. Anleihenbereich.

Zusätzlich erhielten Anleger damit einen besseren Schutz gegen Inflation. Deren Wiederbelebung ist schließlich das erklärte Ziel der großen Notenbanken.

Aktienanlage muss keineswegs spekulativ sein. Vielmehr gibt es auch eine rationale und langfristig sichere Anlagestrategie, für die lediglich einige nachvollziehbare Grundregeln gelten. Man sollte sich neutral informieren, z.B. durch Honorarberater, die Finanzberatung verkaufsunabhängig durchführen und auch bei der Portfoliogestaltung konkrete Hilfe bieten.

Vgl. Warum erzielen Privatanleger im Aktienmarkt oft nur ca. 2-3 % Rendite statt der nachgewiesenen 7 -8 % Marktrendite, die bei richtiger Anlagetechnik realistisch sind? https://www.youtube.com/watch?v=IRpKPIgKtA0

Vgl. Langfrist-Sparen mit Aktien ist erfolgreich und sicher: https://www.dia-vorsorge.de/private-altersvorsorge/aktien-im-langfristtest/

Vgl. Strategien gegen Anleger-Panik: http://www.capital.de/investment/strategien-gegen-anleger-panik.html

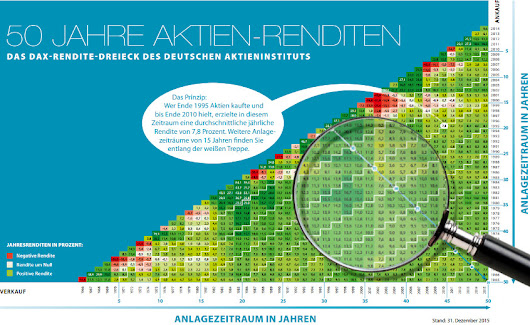

Vgl. Nach spätestens 15 Jahren war ein Aktienmarkt-Investment immer positiv, selbst bei der (unwahrscheinlichen) Kombination aus ungünstigstem Einstieg und zugleich ungünstigstem Ausstieg. http://www.dividendenadel.de/aktien-erfolgsfaktor-zeit-renditedreieck/

Vgl. Fintool - neutrale Finanzbildung im Netz: http://www.fintool.ch/

Artikel-Link:

Die Deutschen zahlen für ihre fast schon chronische Angst vor Aktien einen hohen Preis, hat Fondsmanager Bert Flossbach ausgerechnet: rund 60 Milliarden Euro pro Jahr.

Dieser Betrag ergibt sich, wenn man den Aktienanteil des 5.500 Milliarden Euro umfassenden Geldvermögens in Deutschland von aktuell nur rund zehn Prozent auf moderate dreißig Prozent erhöhen würde. Daraus ergäbe sich eine langfristige reale Rendite von fünf bis sechs Prozent jährlich - das Schwankungsrisiko würde also fürstlich belohnt gegenüber der Nullzinsrendite im Banken- bzw. Anleihenbereich.

Zusätzlich erhielten Anleger damit einen besseren Schutz gegen Inflation. Deren Wiederbelebung ist schließlich das erklärte Ziel der großen Notenbanken.

Aktienanlage muss keineswegs spekulativ sein. Vielmehr gibt es auch eine rationale und langfristig sichere Anlagestrategie, für die lediglich einige nachvollziehbare Grundregeln gelten. Man sollte sich neutral informieren, z.B. durch Honorarberater, die Finanzberatung verkaufsunabhängig durchführen und auch bei der Portfoliogestaltung konkrete Hilfe bieten.

Vgl. Warum erzielen Privatanleger im Aktienmarkt oft nur ca. 2-3 % Rendite statt der nachgewiesenen 7 -8 % Marktrendite, die bei richtiger Anlagetechnik realistisch sind? https://www.youtube.com/watch?v=IRpKPIgKtA0

Vgl. Langfrist-Sparen mit Aktien ist erfolgreich und sicher: https://www.dia-vorsorge.de/private-altersvorsorge/aktien-im-langfristtest/

Vgl. Strategien gegen Anleger-Panik: http://www.capital.de/investment/strategien-gegen-anleger-panik.html

Vgl. Nach spätestens 15 Jahren war ein Aktienmarkt-Investment immer positiv, selbst bei der (unwahrscheinlichen) Kombination aus ungünstigstem Einstieg und zugleich ungünstigstem Ausstieg. http://www.dividendenadel.de/aktien-erfolgsfaktor-zeit-renditedreieck/

Vgl. Fintool - neutrale Finanzbildung im Netz: http://www.fintool.ch/

Artikel-Link: