Posting 45 - Warum die Rebalancierung eines Portfolios Risikoreduktion und Zusatzerträge erbringt? update März 2021

Portfolio-Rebalancierungen sind für die meisten Anleger sehr sinnvoll. Damit wird das Risikoniveau gesteuert und "automatisch" anti-zyklisch gehandelt. Man profitiert dabei von einem Phänomen, das unter dem Begriff „Mean Reversion“ (also Rückkehr zum Mittelwert) bekannt ist.

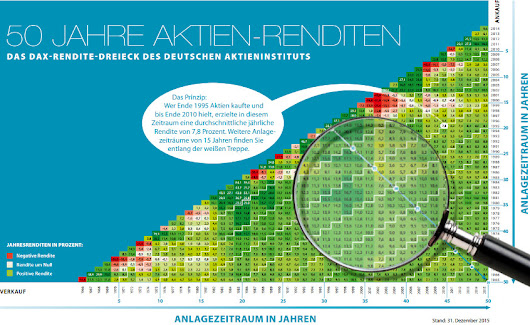

Die „Mean Reversion“ (Mittelwertrückkehr) lässt erwarten, dass früher oder später die Aktienkurse zum (aufwärts führenden) Durchschnitts-Pfad zurückkehren. Zum Beispiel haben deutsche Aktien über die letzten hundert Jahre ähnlich wie in den letzten 15 Jahren eine durchschnittliche Rendite von ca. 7,8 Prozent pro Jahr erbracht - trotz dreier Megacrashs in 2000, 2008 und 2020 (vgl. Grafik "50 Jahre..." unten). Siehe auch Verlauf Dax-Performance-Index: https://www.comdirect.de/inf/indizes/detail/chart.html?REQUESTED_REDIRECT=INDEX&ID_NOTATION=20735#timeSpan=SE&e&

Wenn wir mehrere Jahre mit einer überdurchschnittlich guten Entwicklung erleben, dann ist es wahrscheinlich, dass auf diese guten Jahre eine Phase mit unterdurchschnittlicher Entwicklung folgt und die Kurse somit wieder auf ihren „fairen Wert“ zurückkehren.

Umgekehrt ist zu erwarten, dass auf starke Kursrücksetzer, die nicht auf einer deutlichen Überbewertung beruhen, relativ schnelle Erholungen folgen (meist innerhalb von Wochen bis hin zu 1-2 Jahren). Sog. anti-zyklisches Investieren nach Kurseinbrüchen erbringt meist Überrenditen in der Folgezeit. Wer dieses Prinzip nun systematisch verfolgt durch periodisches Rebalancieren, generiert einen Zusatz-Ertrag von ca. 0,5 - 1,0 % pro Jahr (Quelle: G. Kommer).

Vgl.: Portfolio-Gleichgewichtung ggü. Gewichtung nach Marktkapitalisierung: bietet Vorteile bei regelmäßigem Rebalancing: http://www.anlegercampus.net/geld-anlegen-ohne-wetten/4-das-portfolio-strukturieren-ueberblick/intelligentes-indexing-jetzt-reserven-heben/

Vgl. Die Volatilität des Welt-Aktienmarktes ist aktuell niedriger als im langfristigen Durchschnitt (= 22 %); sie liegt derzeit für die Aktienmärkte in USA/Europa bei 15 Prozent (12 % in den USA, 19 % in Europa). http://www.fondsprofessionell.de/index.php?id=8&tx_fizend_pi1%5Bnews%5D%5Bid%5D=126426&tx_fizend_pi1%5Bref%5D=2

Vgl. Weltportfolio-Entwicklung in den letzten 20 Jahren von 1996 - 2015: Aktienportfolio mit 7,7 % Rendite pro Jahr. -> https://www.justetf.com/de/news/geldanlage/zwanzig-jahre-rueckblick-was-waere-mein-portfolio-heute-wert.html?utm_source=CleverReach&utm_medium=email&utm_campaign=20160821-newsletter-aug-16&utm_content=Mailing_10509707

Vgl. Dr. Andreas Beck: Phasenweiser "Regimewechsel" mit 20 % Reserveliquidität innerhalb eines Weltfonds nach Krisenkennziffern: https://globalportfolio-one.com/vielen-dank/

Portfolio-Rebalancierungen sind für die meisten Anleger sehr sinnvoll. Damit wird das Risikoniveau gesteuert und "automatisch" anti-zyklisch gehandelt. Man profitiert dabei von einem Phänomen, das unter dem Begriff „Mean Reversion“ (also Rückkehr zum Mittelwert) bekannt ist.

Die „Mean Reversion“ (Mittelwertrückkehr) lässt erwarten, dass früher oder später die Aktienkurse zum (aufwärts führenden) Durchschnitts-Pfad zurückkehren. Zum Beispiel haben deutsche Aktien über die letzten hundert Jahre ähnlich wie in den letzten 15 Jahren eine durchschnittliche Rendite von ca. 7,8 Prozent pro Jahr erbracht - trotz dreier Megacrashs in 2000, 2008 und 2020 (vgl. Grafik "50 Jahre..." unten). Siehe auch Verlauf Dax-Performance-Index: https://www.comdirect.de/inf/indizes/detail/chart.html?REQUESTED_REDIRECT=INDEX&ID_NOTATION=20735#timeSpan=SE&e&

Wenn wir mehrere Jahre mit einer überdurchschnittlich guten Entwicklung erleben, dann ist es wahrscheinlich, dass auf diese guten Jahre eine Phase mit unterdurchschnittlicher Entwicklung folgt und die Kurse somit wieder auf ihren „fairen Wert“ zurückkehren.

Umgekehrt ist zu erwarten, dass auf starke Kursrücksetzer, die nicht auf einer deutlichen Überbewertung beruhen, relativ schnelle Erholungen folgen (meist innerhalb von Wochen bis hin zu 1-2 Jahren). Sog. anti-zyklisches Investieren nach Kurseinbrüchen erbringt meist Überrenditen in der Folgezeit. Wer dieses Prinzip nun systematisch verfolgt durch periodisches Rebalancieren, generiert einen Zusatz-Ertrag von ca. 0,5 - 1,0 % pro Jahr (Quelle: G. Kommer).

Vgl.: Portfolio-Gleichgewichtung ggü. Gewichtung nach Marktkapitalisierung: bietet Vorteile bei regelmäßigem Rebalancing: http://www.anlegercampus.net/geld-anlegen-ohne-wetten/4-das-portfolio-strukturieren-ueberblick/intelligentes-indexing-jetzt-reserven-heben/

Vgl. Die Volatilität des Welt-Aktienmarktes ist aktuell niedriger als im langfristigen Durchschnitt (= 22 %); sie liegt derzeit für die Aktienmärkte in USA/Europa bei 15 Prozent (12 % in den USA, 19 % in Europa). http://www.fondsprofessionell.de/index.php?id=8&tx_fizend_pi1%5Bnews%5D%5Bid%5D=126426&tx_fizend_pi1%5Bref%5D=2

Vgl. Weltportfolio-Entwicklung in den letzten 20 Jahren von 1996 - 2015: Aktienportfolio mit 7,7 % Rendite pro Jahr. -> https://www.justetf.com/de/news/geldanlage/zwanzig-jahre-rueckblick-was-waere-mein-portfolio-heute-wert.html?utm_source=CleverReach&utm_medium=email&utm_campaign=20160821-newsletter-aug-16&utm_content=Mailing_10509707

Vgl. Dr. Andreas Beck: Phasenweiser "Regimewechsel" mit 20 % Reserveliquidität innerhalb eines Weltfonds nach Krisenkennziffern: https://globalportfolio-one.com/vielen-dank/

Artikel-Link:

Keine Kommentare:

Kommentar veröffentlichen